2005-05-22

* 口座残高の推移 [misc]

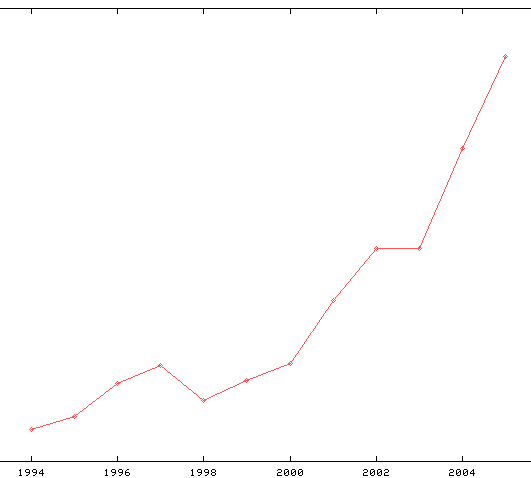

ふと思うところあって,自分の貯金額ってのがどういう動きをしているのかを調べてみた.

一人暮らしを始めた 18 歳以降,毎年 4/1 付近の銀行・郵貯の残高を合計してその動きを見てみる.もちろん 4/1 の額が毎年記録に残っているわけじゃないし,年によっては記帳をさぼってまとめ記入になっていて数ヵ月ずれているのもある.複数の口座が同期していないので収支がずれている可能性もある.だから精度はあやしいけど,大まかな傾向をつかむには十分だろう.

あ,さすがに縦軸の目盛りは表示してませんから.ゼロ点もずらしてますから.はいそこ,変な比例計算とかして詮索しない!

実はこのグラフ,非常に分かりやすい動きをしている.

1994〜1998 が学部の 4 年間.4 年生のときだけガクッと落ちている.これは何かなあと考えてみたけど,バイトの量を減らしたからかも知れない.

1998〜2000 が修士課程の 2 年間.この間の傾きはほぼ一定.

2000〜2003 が博士課程の 3 年間.D1〜D2 は傾きほぼ一定.D3 だけ横ばいである.ここは後で議論しよう.

2003 以降が社会人で,傾きほぼ一定.

まあ我ながらなんて堅実なんでしょ.つまらん,お前の生き方はつまらん!

さておき,博士課程の,特に D3 のときの動きが興味深いわけです.「D3 ってそんなにお金かかるの?」とか思われるかも知れないけど,そうではなくて実はこれは収入の変化を反映していると思われます.

D1〜D2 は育英会奨学金とアルバイトが収入源.それに対して D3 は日本学術振興会の研究員をやっていたので,育英会は辞退,アルバイトは禁止.実質的には収入減になりました(もちろん育英会奨学金は厳密には借金なので,そう単純には言い切れないのだが).

こうしてみると学振 DC の給料 (当時で 207,000/月,ボーナス無し,社会保険はこの中から自分で払う) って,本当に収支トントンのラインだったんだなあというがよく分かる.ちなみに,この時期の授業料は半額免除.全額払っていたらもっときつかったことになります.学振 DC に採用されれば即安心ってわけではない.

本当は,各年での収入と支出を分けてそれぞれの動きを見れば,もうちょっといろいろと分かると思うんだけど,面倒くさいのでパス.

こうやって調べてみて,そろそろ貯蓄の方法とかちゃんと考えないといけない年になったのかなあとか今さらながら思った.